Тренды банковского рынка Казахстана: кого продают, кто заработал и что в перспективе?

Какие банки готовятся к продаже, какие собираются сменить профиль? О чем говорит рост базы депозитов и кто больше вложил денег в банки - простые граждане или юридические лица? Обо всем этом рассуждает известный аналитик Расул Рысмамбетов.

Эксперт проанализировал тенденции рынка и сделал несколько интересных заключений. Дословно:

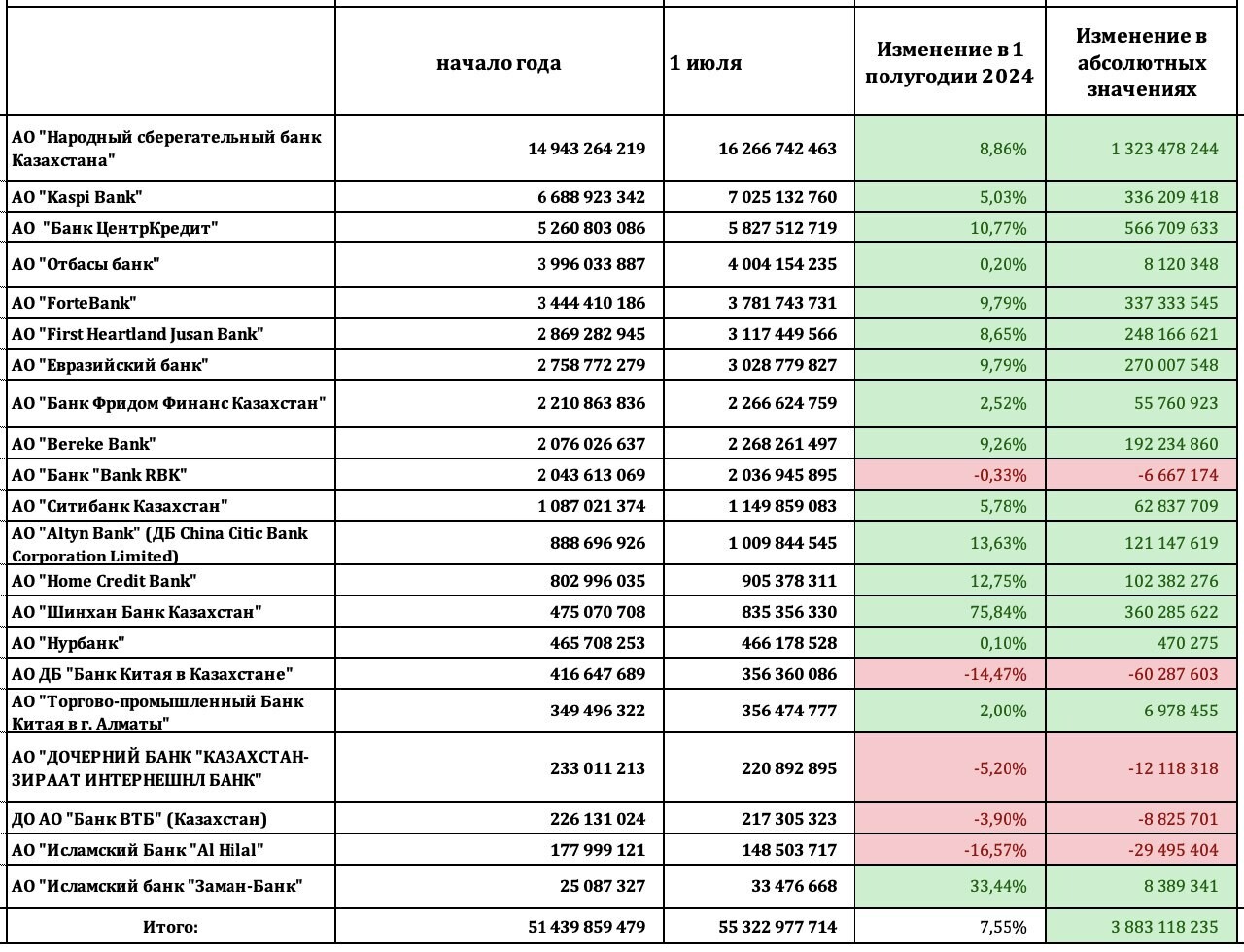

Активы банков

В первом полугодии 2024 года активы казахстанских банков выросли на 7.55%. На начало 2024 они были 51.4 трлн, а на 1 июля – 55.3 трлн тенге. Лидерами роста были

- Altyn банк,

- Home Credit,

- Шинхан,

- Заман,

- БЦК.

Большинство этих банков некрупные, в первой десятке вырос только БЦК. Его активы выросли больше чем на 1 млрд долларов (в пересчете с тенге по курсу).

Лидером по приросту активов в абсолютных значениях был Халык – 1.3 трлн тенге. Это треть всего прироста активов в секторе. Халык, будучи лидером банковского сектора и банковским брендом страны, – все же банк банков (Зеленая Планета) и нередко кредитует банки, что является взвешенной рисковой политикой.

На 100 млрд тенге выросли активы Home Credit, это третья часть от прироста Kaspi банка (+336 млрд тенге). Почему я привожу их? оба банка сфокусированы на рознице и прирост Home Credit говорит об активности на рынке. Kaspi – будучи лидером среди чисто розничных банков – не сильно заинтересован в росте.

Есть мнение, что Jusan банк может сменить акционера и в числе возможных претендентов называют акционеров Kaspi (остальные не такие серьезные), то есть «Красный Гигант» сможет отгрузить часть своего МСБ в другой банк. Но пока это предположения аналитиков.

Так или иначе

на рынке продаются 4-5 банков. Не прямо активно, но акционеры не против рассмотреть предложения

Активно на рынок пытаются зайти россияне через европейские и другие структуры, потому что этим группам важно

- вывести средства из РФ;

- в понятную юрисдикцию.

Между тем российские олигархи комфортно себя чувствуют в европейских и американских юрисдикциях (например, те же Багамы, будучи офшором, – имеют открытую банковскую границу с США), но бизнес все же предпочтут делать ближе к своей стране.

Есть и другие претенденты на казахстанские активы, однако они сейчас внимательно смотрят на изменения в регулировании (снижение ГЭСВ с 56% до 46% и другие). Несмотря на то, что снижение на 10% ожидаемый шаг, потенциальные инвесторы смотрят в целом на стабильность и устойчивость фискальной политики – которая особенно важна, если банк хочет зайти на рынок корпоративного кредитования.

По продаже «Береке» – есть данные, что нынешний менеджмент продлил контракты еще на год, а

значит, катарские инвесторы довольны текущей моделью или не успевают закрыть сделку в августе

и, вероятно, история займет чуть больше времени. Кроме того,

катарцам надо будет все же докапитализировать банк, если «Байтерек» будет забирать из банка свои депозиты. А «Байтереку» придется это сделать

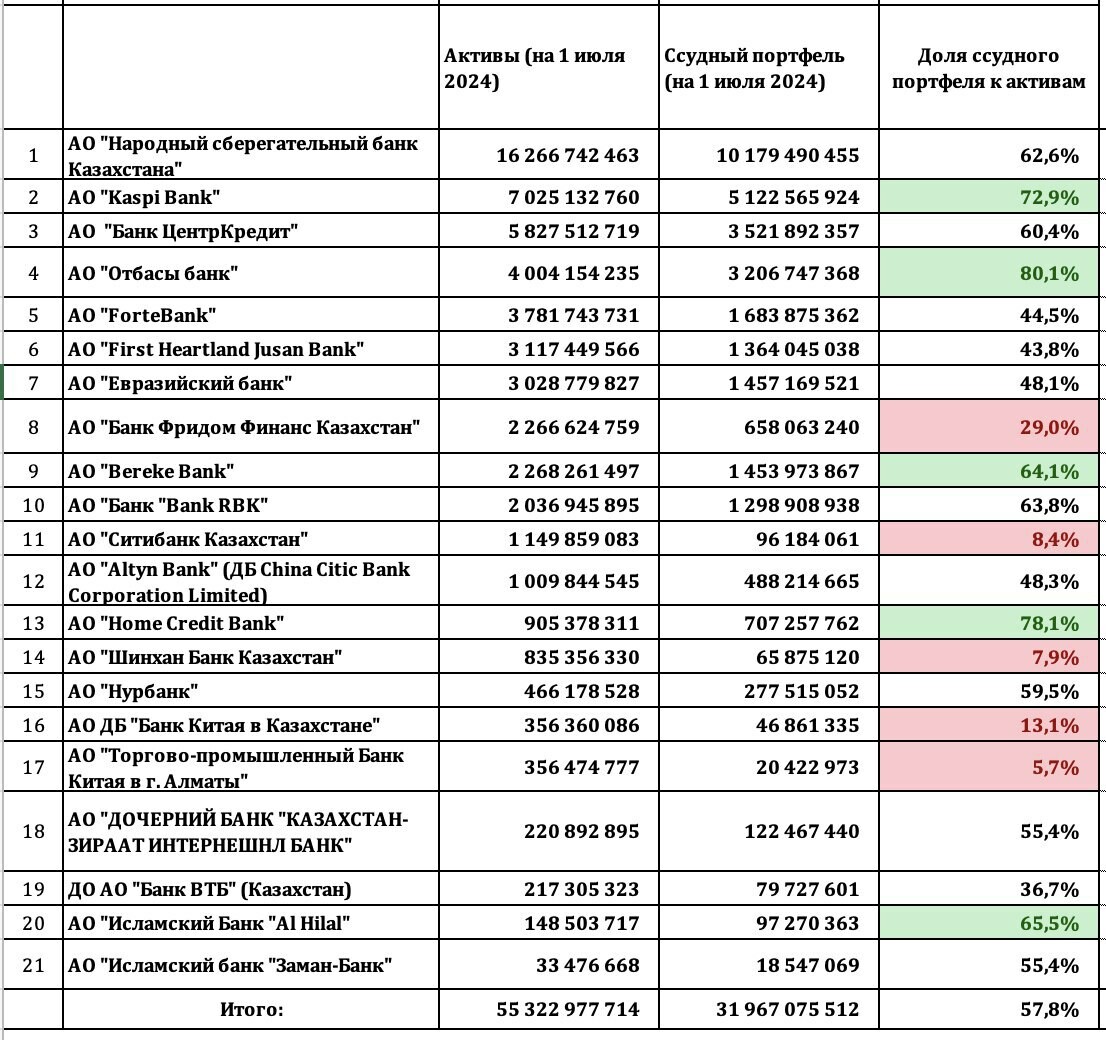

Что в портфеле?

Соотношение ссудного портфеля (кредитов) к активам – показывает в банке кредитную активность и зависимость банка от кредитов. Очень высокая активность может означать, что банк розничный или прямо пошел во все тяжкие и у него перекос в сторону кредитов. Дело в том, что кредиты в сложной экономике для частного банка представляют риски, если высока доля неплатежей. Поэтому банки покупают-продают государственные ценные бумаги и другие инструменты, чтобы гарантировать какую-то норму прибыли себе. Ведь у банка есть депозиты, и он по ним ОБЯЗАН начислять проценты.

Вот как выглядят наши банки - самое высокое соотношение, понятное дело, у классических розничников, Kaspi и Home Credit. Еще монобанк (банк одного продукта) «Отбасы» – логично в тройке лидеров. Наличие «Береке» понятно – потому что перед продажей банк начислял гигантские проценты по депозитам (дорого занимал деньги) и раскачал свою розничную функцию. Не совсем понятно, в чем тогда ценность продажи иностранным инвесторам розничного банка, но скорее всего после дополнительных вливаний со стороны катарцев – «Береке» пойдет в корпоративное кредитование и активнее будет заниматься казначейскими операциями.

Forte, Jusan и Евразийский низковато держат своих портфели, и, если это в основном казначейские операции, то скорее всего прибыль у банков в процентном соотношении не такая высокая. Freedom банк, понятно, что скорее является шлюзом между клиентом и брокерской Freedom Finance и выдача кредитов не является его фокусом. RBK, БЦК и Халык держатся отлично и стараются соблюдать приличия между операциями с ценными бумагами и выдачей кредитов.

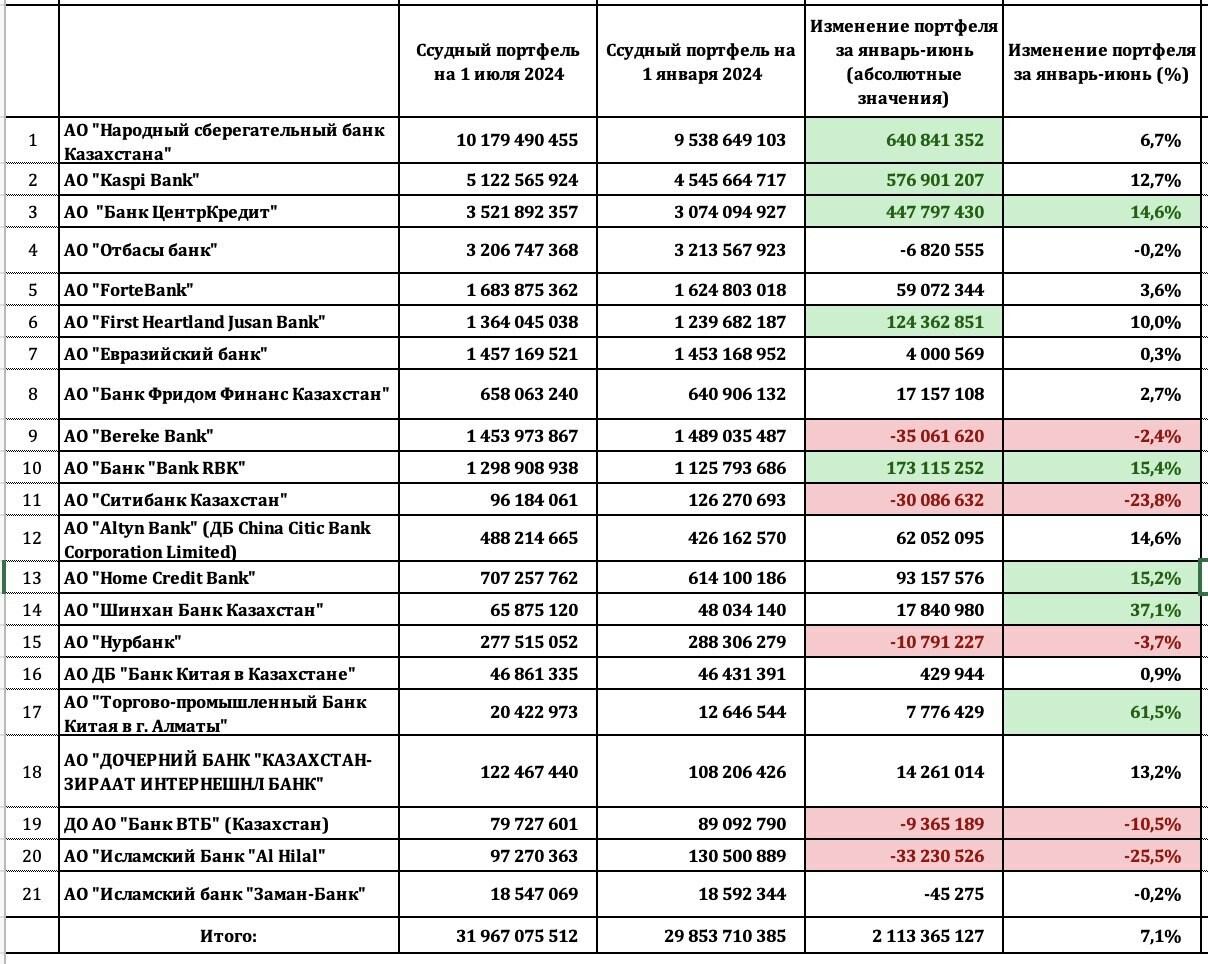

Перемены 2024 года

Как изменился ссудный портфель в 2024 году у наших банков? Больше всего вырос портфель у Халык банка (+640.8 млрд тенге), однако это достаточно умеренный 6.7% рост. На втором месте Kaspi (+576.9 млрд тенге) при портфеле в два раза меньше. Но даже он не попадает в лидеры с его ростом портфеля на 12.7%.

Снижение портфеля у Citi и ВТБ легко объяснимо, что Citi все же не жилец, а чуть-чуть квартирант на нашем рынке и просто пришел за своими глобальными клиентами. ВТБ – так как материнский банк под санкциями, то не разгуляешься. При этом ВТБ выполняет важную функцию платежей в трансграничной торговле между Казахстаном и Россией.

Лидеры же по приросту портфеля в процентном соотношении – RBK, Home Credit и БЦК. Гигантский рост у китайского же ТПБ Китая – за счет эффекта низкой базы.

Что происходит с депозитами?

Физлица принесли в банки 1.28 трлн тенге. Где-то прибыло, где-то убыло, но рост налицо. Надо учитывать, что на начало года курс доллара к тенге был 454.56 тенге за 1 доллар США. А на 1 июля доллар США стоил 471.46 тенге. Это на 3.7% выше. Так как не обязательно все вклады были в тенге, то в прирост 1.28 трлн тенге во вкладах физлиц – внес свою лепту и рост доллара. Вклады юрлиц в банках Казахстана на 1 трлн тенге.

Итого:

- вклады физлиц в банках Казахстана на 1 июля 2024 года составили 21.7 трлн тенге с округлением;

- вклады юрлиц 15.8 трлн тенге с округлением.

Чемпионы по приросту вкладов физлиц в первом полугодии 2024 года:

- Халык (+538.6 млрд тенге),

- Kaspi (+316.8 млрд тенге) и

- БЦК (+154.1 млрд тенге).

Приросты логичны и понятны – самые популярные банки и лучше всего привлекают средства. Прирост по вкладам юрлиц следующий:

- Шинхан банк (+328.5 млрд тенге),

- Береке (+225.2 млрд тенге) и

- БЦК (206.2 млрд тенге).

Непонятно, какая компания разместила средства в Шинхан, но этот рост начался с февраля 2024. Рост у БЦК понятный и логичный. Береке с его приростом требует внимания, так как вероятнее всего вклады эти госкомпании. Из корпоративных действий банка видно, что его реально готовят к продаже и если бы не бюрократия – может бы давно продали катарцам.

Таким образом,

если судить по депозитам – у населения все хорошо и все кладут деньги на депозиты

Тогда непонятно как складывается неважная ситуация в экономике. Можно сделать смелое предположение, что неэффективность в части экономики, контролируемой государством – ключевой триггер тревожных настроений. А на частном рынке у нас все неплохо. Однако предсказуемость частникам дает как раз и господдержка в том числе».

{kind=link}